OUÇA A 88

AO VIVO

AO VIVO

NO AR

Show da Noite

Show da Noite

Aliane Aguiar

Aliane Aguiar

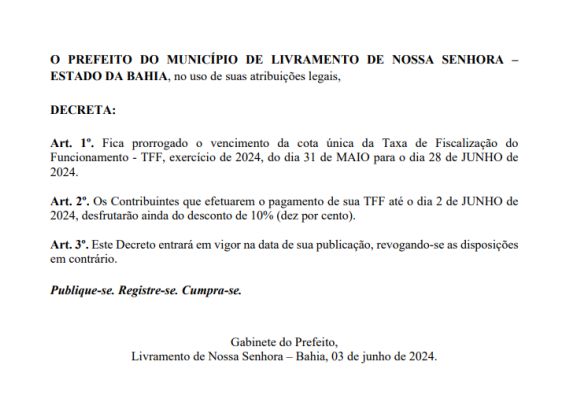

No município de Livramento de Nossa Senhora, dados injustos foram observados em um recente decreto publicado no Diário Oficial. O documento em questão, que versa sobre o pagamento da Taxa de Fiscalização e Funcionamento (TFF), gerou significativa controvérsia devido a uma aparente incongruência em suas disposições. De acordo com o Artigo 2º do decreto, os contribuintes que efetuassem o pagamento da TFF até o dia 02 de junho de 2024 teriam direito a um desconto de 10%. Contudo, a problemática emerge quando se constata que o próprio decreto só foi publicado no dia 03 de junho, ou seja, somente um dia após da data limite, tornando virtualmente impossível que os contribuintes tivessem conhecimento e pudessem se beneficiar do desconto oferecido. Essa discrepância entre a data de vigência do decreto e o prazo estabelecido para obtenção do desconto torna-se completamente injusta para os moradores e comerciantes locais. A falta de sincronia entre a publicação do decreto e o prazo para o benefício prejudica aqueles que poderiam ter se beneficiado do desconto, mas não tiveram oportunidade de fazê-lo. Além disso, o Artigo 3º do decreto afirma que o mesmo entraria em vigor na data de sua publicação, revogando-se as disposições em contrário. No entanto, a discrepância na data de publicação levanta questionamentos sobre a efetividade dessa revogação e sobre a validade do decreto como um todo. Diante desse cenário, são estritamente necessários esclarecimentos por parte das autoridades municipais de Livramento de Nossa Senhora, e o mínimo que espera-se é que medidas sejam tomadas para resolver essa incongruência e garantir que os contribuintes não sejam prejudicados devido a falhas no processo de publicação e implementação de decretos municipais. Enquanto isso, restam apenas questionamentos sobre a transparência e eficácia da gestão pública local.

Comentários